时间:2018-12-12 09:36

来源: 华声在线

浏览量:116485

《湘问》是湖南日报报业集团新闻客户端“新湖南”的重点频道之一,由湖南日报舆论监督部、华声在线新闻网站(voc.com.cn )、湖南日报社新媒体中心联合主办,是媒体融合下的党媒移动问政、监督、咨询平台。《湘问》频道与湖南日报“社情民意”版、华声在线“投诉直通车”栏目在人员、后台、数据库、采编流程上互通互融,形成党报、党网、党端于一体的融媒体平台。

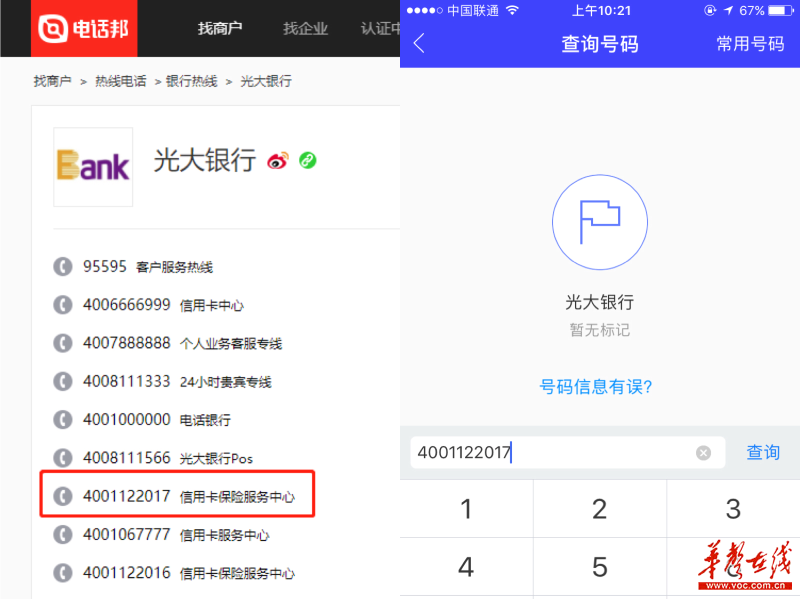

杨先生查询发现,来电号码“4001122017”被“电话邦”和“腾讯手机管家”等平台标记为“光大银行信用卡保险服务中心”。

华声在线12月11日讯(记者 庞琦)只接了一个推销电话,转身就被银行扣了千余元,这不是新兴的电信诈骗手段,而是售卖保险的“新套路”。近日,有多位网友向《湘问·投诉直通车》栏目吐槽称,在接听自称是“光大银行客服”的保险推销电话后,未同意购买保险,卡里的钱就被扣走了。

律师提醒,如遇上述情况,应及时保留证据,并拨打12378保险投诉热线,“撤单退保要趁早,千万别错过15天‘犹豫期’”。

乱扣费

变相“强制”投保 网友直呼套路太多受不了

11月16日,黄先生接到一个自称是“光大银行客户经理”、号码为4001122017的电话,“对方说‘光大银行’在和‘中美联泰大都会人寿保险有限公司’(以下简称“大都会人寿”)合作一个保险项目,有很多优势和好处。”黄先生回忆称,正好自己近期有购买意外险的意向,所以多聊了一会,考虑到保险合同条款庞杂细琐,电话里沟通不清,所以约定由客服邮寄一份纸质合同,再决定是否购买。

“没想到,第3天就收到了光大银行代扣2个月保费共计1300元的短信。”黄先生对此郁闷不已。“邮寄的合同还在路上,字都没签就被银行扣了钱,这不是强制消费吗?”随后,黄先生拨打了光大银行客服电话,但客服坚称,保险是电话签约的,一经出单,不能反悔。

“业务员根本没有提示这个电话录音将作为我同意签订保险业务的证据,还反复承诺合同送到签字了才生效,我一没签字,二没授权,连密码都没输入,怎么光大银行就代扣了保费呢?”黄先生质疑,客户经理此举涉嫌消费欺诈,光大银行因泄露客户信息、未经授权私自扣费存在严重过失。

退费难

半年内投诉5起 网友吐槽“扣费容易退费难”

记者调查发现,黄先生的遭遇并非个案。据了解,早在2017年11月,就有江西的网友在《湘问·投诉直通车》栏目发帖投诉“光大银行”与“大都会人寿”未经客户同意就扣费出单一事。自今年7月份起,本栏目就陆续收到了5起类似举报,网友经历和扣费金额也大同小异。

梳理投诉内容不难发现,相比“私自扣费”,更遭诟病的是“退费难”。

四川自贡的杨先生在接受电话采访时告诉记者,收到扣费短信后他第一时间就致电“光大银行”,但客服称售险方是“大都会人寿”,跟银行没关系。之后他屡次拨打“大都会人寿”的电话,均显示无人接听,无奈之下,杨先生向四川保监局举报,“根据《商业银行代理保险业务销售规则》,客户有15天的犹豫期,在此期间大都会人寿不能拒绝我的退费申请。”杨先生称,在保监局的介入下,“大都会人寿”退还他1332元保费。

相比之下,浙江的赵女士就没这么幸运了。“销售负责人说保险不能随便取消,即使在15天犹豫期内也不支持退,还反问我穿过的衣服能扔吗?”赵女士在投诉帖文中称,她多次尝试与“4001122017”取得联系,但一直无人接听。

乱象

“录音合同”同样有法律效力 接听推销电话要谨慎

据悉,“银行+保险”这种“联动营销”模式是商业银行代理保险业务中最常见的一种,其背后的商业逻辑是平台提供客户的信息,保险公司做推销,平台分成。“保险公司的销售人员通常以银行信用卡中心的名义打电话推销,一旦发现客户有意向,就会以核对资料为由向客户索要银行卡号。”有业内人士在接受媒体采访时指出,“通常保险公司与银行签订了对公转账业务协议,只要客户提供了卡号,保险公司就会视作客户已经同意投保,然后制作一份委托书出来,向银行表明客户已经同意代扣代缴,让银行直接划款。”

只要保险公司拿到客户的账号,卡里的钱就能直接被划走。黄先生认为,这实在让人不放心,仅凭电话录音就扣款,又是否具有足够的法律效力?

事实上,早在2009年,保监会就针对电话销售保险(电销)的有关法律效力,做出明确解释:根据《电子签名法》规定,电话录音可以作为保险合同订立的一种形式。保险公司通过银行转账方式或其他电子支付方式收取保险费的,应通过书面或电话录音的方式取得客户授权。这就要求消费者以后接到推销保险电话时一定要注意措辞,必须明确向销售人员表示“买”或“不买”,以免引发纠纷。

但从实际情况来看,一些保险从业人员为提高业绩,并未将条款细则明确告知客户,对于扣款方式也是含糊其辞,客户因不在意“嗯”一声的回答,就可能形成保险合同并扣款,这也导致了大量投诉产生。

此外,有不少消费者在维权时发现,“电销”保险最大痛点就是售后难,极易出现“保险公司失联”、“银行推诿”、“退保困难”等纠纷。

维权

可拨打“12378”热线

推销员到底是来自保险公司还是银行?客户个人信息来自何处?保险公司和银行打的这波“营销组合拳”是否有违规操作之处?

12月10日,“大都会人寿”上海媒体专员称,对于上述疑问,需要跟投诉人逐一了解情况后才能回复记者。同日,记者致电中国光大银行湖南分行零售业务部负责人邹先生,他表示,光大银行在湖南地区暂时没有跟“大都会人寿”建立合作,所以对上述投诉情况不了解。但他强调,“银行是不会泄露客户信息给保险公司的。”

随后,记者致电“12378”保险消费者维权热线,285号话务员回应记者,保监会暂时只开通投诉通道,不接受问题咨询,无法评判商业银行和保险公司的营销行为。“如果想要投诉保险公司,可以由投保人或保险受益人直接致电。”

律师观点

未签订代扣协议 银行无权代扣

湖南海天律师事务所李春光律师对此表示,未经当事人允许就自行扣费是不合规的,不管书面合同还是口头合同,保险公司都应将合同条款、权利、义务、扣款方式告知当事人,并获取明确答复后,合同才能生效,如当事人未明确表示接受就被扣款,合同都应视作无效,损失也可以追回。

“如果他人冒用银行工作人员身份进行销售,那就存在欺诈之嫌,《民法》和《合同法》里规定,以欺诈手段订立的合同,一年以内都可以申请撤销。”李春光还提醒,保险本身有15天的“犹豫期”,在此期间,消费者完全可以申请撤单,或申请保险监管部门介入。

“消费者如有投保需求,不要轻信电话推销,可以去保险公司柜台要求提供纸质版合同,在了解清楚条款之后,再决定是否投保。”李律师提示,无论是机构还是个人,私自获取、泄露公民信息都是违法行为,如果反映的人多,可以作为刑事案件立案并查处,公民应该积极用法律手段维护自己权益。

一审:谢龙彪,二审:刘乐,三审:文杰